「家計を見直したい…けど、何から手をつければいいんだろう?」

世間ではNISAなどの投資の話が増えている一方で、投資に回すほどの余裕が無いというのがリアルな現状です。

そこで最初に着手するのが固定費の削減、つまり「家計管理」です。

家計を整えるには、実は「順番」がとても大切です。順番を間違えると、せっかくの努力が空回りしたり、途中で挫折したりしてしまいます。この記事では、今日から動き出せる5つのステップを、わたし自身の体験も交えてゆるくまとめます。

なぜ「順番」を守ることが大事なのか

家計の見直しでつまずく人の多くは、「いきなり全部やろうとする」か、「効果の薄いところから手をつけている」かのどちらかです。

たとえば、毎日の食費を1食100円削るのは大変です。1ヶ月続けても効果は小さく、ストレスばかりが残ります。

一方で、スマホ料金を月3,000円下げる作業は1回限りでよく、その効果は何年にもわたって続きます。

つまり「効果が大きく、手間が少ないところ」から始めるのが続けるコツなんですね。

さらに言えば、家計の現状を把握しないまま投資を始めると、急な出費でせっかくの投資資金を引き出すハメになる、なんてことも起こりがちです。

順番を意識するだけで、同じ努力でも結果が大きく変わります。

5つのステップ

ここからが本題です。わたしが実際にやってきて効果を感じた順番を5ステップで紹介します。

ステップ1:現状把握(最低1ヶ月)

まずは「今の家計の姿」を可視化します。家計簿アプリでも、紙のノートでも、Excelでも構いませんが

個人的におすすめは

【PCを持っていれば】

・Excel

・スプレッドシート

【スマホのみの場合】

・マネーフォワードアプリ

最初に把握したい数字はこの4つです。

| 項目 | 何を見るか |

|---|---|

| 月の手取り収入 | 給与振込額(賞与は別管理) |

| 月の総支出 | カード・現金・電子マネー全部 |

| 資産 | 預金・投資・解約返戻金など |

| 負債 | 住宅ローン・カードローン・奨学金など |

まずはこの4つが分かるだけで、自分の家計が「黒字なのか赤字なのか」「貯まる体質なのか漏れているのか」が見えてきます。

スズキ

スズキ簿記やFPの知識があるとすんなり理解できるね

ここからのステップは簿記・FPの知識がなくても、誰でも実践できる内容だから安心してね

ステップ2:固定費の見直し

把握ができたら、まず削るべきは固定費です。固定費は「一度の決断で、毎月効いてくる」のが最大のメリット。

特に効果が出やすいのは次の6つ。

・通信費(スマホ・自宅Wi-Fi)

・自家用車の維持費(マイカーローン・自動車保険)

・保険(医療・生命保険の重複や過剰補償)

・サブスク(動画・音楽・アプリ・新聞)

・住居費(家賃交渉・住宅ローン金利見直し)

・電気・ガス(自由化プランの活用)

固定費の見直しだけで、月1〜2万円削減できることも珍しくありません。

ステップ3:変動費の整理

固定費を整えたら、次は変動費。食費・日用品・交際費・娯楽費などです。

ここはガチガチに削りすぎると生活が殺伐とするので、「予算」を決めて、その中で楽しむのがおすすめ。

1円単位で記録するより、週ごとの予算でざっくり管理するほうが続きます。

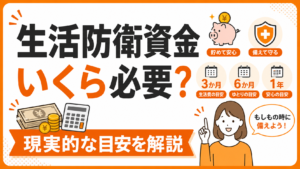

ステップ4:生活防衛資金の確保

ここが投資の前段階。生活防衛資金とは、急な病気・失業・転職などで収入が止まったときに生活を支えるお金のことです。

一般的な目安は「生活費の3〜6ヶ月分」。会社員なら3ヶ月分から、自営業や独立を考えているなら6ヶ月以上が安心と言われています。

例えば月の生活費が20万円の場合

・会社員なら60万円

・自営業なら120万円

となります。

このお金は投資ではなく、すぐに引き出せる普通預金や定期預金で確保します。

ステップ5:投資を始める

土台が整って、ようやく投資の出番です。

投資の方法は色々ありますが、初心者はNISAでインデックス投資でコツコツ積立てからスタートしてみることをおすすめします。

つまずきやすい3つのポイント

家計見直しで挫折する人にありがちな落とし穴も整理しておきます。

① 完璧主義に陥る

「全部の固定費を一気に見直そう」と意気込むと、途中で疲れます。1ヶ月に1〜2項目ずつでも進んでいれば十分です。

1項目でも進んだら削減できた自分を褒めてあげましょう!

② 数字を見ない

家計簿アプリを開かない、給与明細を捨てている、では現状把握ができません。「数字を見る」は家計改善の第一歩です。

③ 投資から始めてしまう

NISAブームに乗って投資から先に始めると、土台が崩れた状態で運用することになります。暴落時にパニック売りしたり、急な出費で解約したりと、長期投資の前提が崩れがち。

今日からやってみたい家計ワーク

「とりあえず何か始めたい」という人は、まず1つだけやってみてください。

直近1ヶ月分のクレジットカード明細と銀行の取引履歴を眺めて、固定費に該当するものを書き出すワークです。

書き出すことで、自分が何にいくら払っているのかが目に見える形になります。「あ、このサブスク、使ってないな」みたいな気づきがいくつか出てくるはずです。

『スマホなどの通信費』や『サブスク』はすぐにでも見直しできるお手軽さがあるので最初に着手して良い分野ですね。

家計を整えるとどう変わるか

家計を整えると、お金の数字が良くなる以外にもいい変化があります。

1.漠然としたお金の不安が減ること。「何に使っているか分からない」「貯まってる気がしない」というモヤモヤは、収支を可視化するだけで一気に解消します。

2.判断のスピードが上がること。たとえば友人から旅行に誘われたとき、「今月は予算的に厳しいから次回にしよう」と即決できます。お金の現状が分かっていれば、買い物・転職・引っ越しなどの大きな判断もブレなくなります。

3.選択肢が増えること。月数万円の余裕資金ができると、自己投資・副業・転職活動・引っ越しなど、人生の選択肢が一気に広がります。

家計改善は数字を整える作業に見えて、実は「自分の人生の選択肢を増やす」作業なんですよね。

まとめ:家計改善は順番が9割

- 家計を整えるなら「現状把握→固定費→変動費→生活防衛資金→投資」の順番が王道

- 一番効果が出やすいのは固定費の見直し(スマホ・保険・サブスクなど)

- 投資から始めるのではなく、土台を整えてから取り組むほうが長続きする

- 完璧主義にならず、1〜2項目ずつ進めるのが続けるコツ

- 数字を可視化するだけで「お金が漏れている場所」が見えてくる

家計の見直しは、ストイックにやるものではなくて、ゆるく続けるほうが結局うまくいきます。

1ヶ月に1ステップずつ進めれば、半年後にはずいぶん違う景色が見えてきますよ。

次の記事では、固定費の見直し方を解説していきますので、ぜひ見てください!

※この記事は筆者の個人的な考えをもとにした情報提供です。

投資は必ずご自身で判断・自己責任でお願いします。

特定の商品を推奨するものではありません。

コメント