これまでの記事をご覧になって頂いた方は順調に家計管理が進んでいるのではないでしょうか?

そして土台が出来上がってきたので「そろそろ投資はじめようかな?」と思っているひとも多いはず。

ただ、ちょっとだけ立ち止まって下さい。

投資は「始めたら勝ち」ではなく、「続けて初めて意味が出てくる」ものです。

土台をしっかり固めてから始めないと、最初の暴落で心が折れたり、急な出費で泣く泣く解約したり、長期投資の前提自体が崩れてしまうケースが少なくありません。

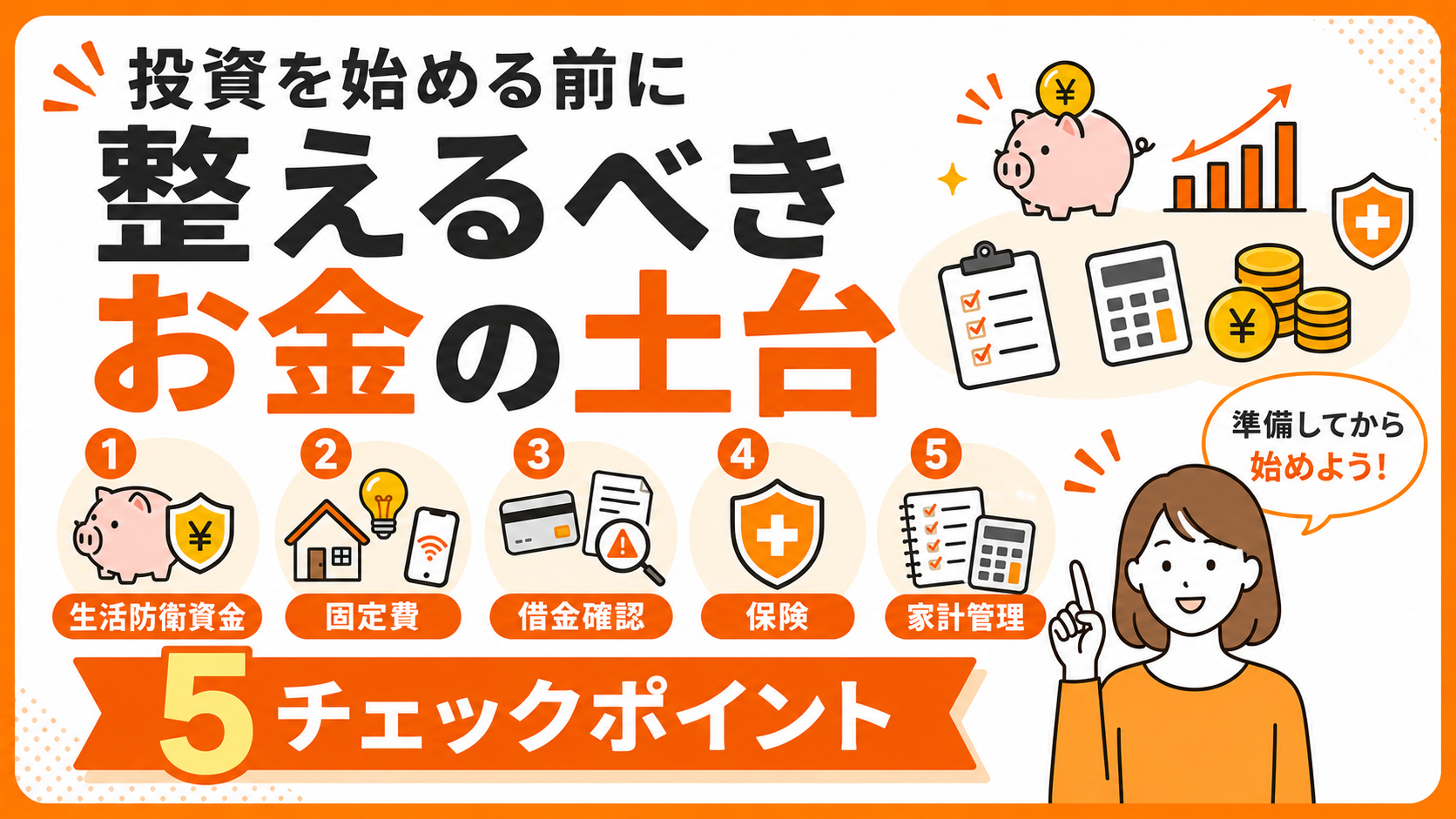

この記事では、NISAなどの投資を本格的に始める前に整えておきたい「お金の土台」を5つのチェックポイントでまとめます。

今すでに投資を始めている人も、自分の土台が大丈夫か振り返るチェックリストとして使ってみてください。

なぜ「土台」を先に整えるのか

投資の世界には「卵を1つのカゴに盛るな」「長期・分散・積立」といった原則があります。

これらが効果を発揮するには、ある条件が必要です。

それが「途中で投げ出さないこと」。

投資の長期リターンは、複利の力で時間をかけて伸びていきます。

逆に言えば、途中で売却・解約してしまうと、その時点での損益で確定してしまい、複利効果も止まります。

だからこそ「途中で投げ出さなくていい状態」を作ることが、投資の前提条件になるんです。

土台が崩れていると、こんなことが起こります。

・暴落時にパニックになって底値で売却してしまう

・急な出費で生活費が足りず、損失中の投資を解約せざるを得ない

・借金の利払いが投資のリターンを上回り、結果的に損をする

・不要な保険に入っていて投資資金が捻出できない

これらを防ぐために、5つの土台をチェックしていきましょう。

整えるべき5つの土台

土台1:収支の把握

まずは「自分が毎月いくら使って、いくら残せているか」を知りましょう。

最低限、以下の数字が頭に入っているかチェックしてみてください。

- 月の手取り収入

- 月の支出合計

- 月にいくら貯められているか(または足りないか)

- 年間で使う特別支出(旅行・冠婚葬祭・税金)

家計簿アプリ(マネーフォワードME・Zaim等)を使えば、銀行・カード連携で自動集計できます。

手書き派なら、月1回まとめて記録するだけでもOKです。

数字を把握していないと、投資にいくら回せるか分からないので、土台の中でも最優先項目です。

土台2:固定費の最適化

収支が見えてきたら、次に手をつけるのは固定費です。

通信費・保険・サブスク・住居費・電気ガス・車関連の6項目は、見直しの効果が大きく、かつ一度の決断で継続的に効きます。

固定費を削った分が「投資に回せるお金」になるので、ここを整えずにいきなり投資を始めると、本来増やせるはずの投資額が伸びません。

土台3:生活防衛資金の確保

急な失業・病気・大きな出費に備える資金です。

一般的な目安は「生活費の3〜6ヶ月分」。会社員なら3ヶ月分から始めて、状況に応じて6ヶ月分まで伸ばしていくのが現実的です。

ここをスキップして投資を始めると、暴落と急な出費が重なったときに、損失中の投資を解約することになります。これは長期投資の信頼を自分の中で崩してしまう経験なので、最も避けたい事態です。

土台4:高金利の借金整理

カードローン・リボ払い・消費者金融などの高金利の借金がある場合、投資より先に返済するのが原則です。

カードローンの金利は年14〜18%、リボ払いも年15%前後が一般的です。一方、長期分散投資の期待リターンは年5〜7%程度(過去のデータからの目安・将来を保証するものではありません)。

つまり、借金の利息のほうが投資リターンより高いので、借金を放置して投資をしても、トータルでは損をする計算になります。

例外的に、住宅ローン(金利1%前後)や奨学金(金利1%以下)など低金利の借金は、無理に繰り上げ返済せず投資に回すという判断もあり得ます。

土台5:保険の整理

過剰な保険に入っていると、投資資金を圧迫します。

会社員には「健康保険」と「高額療養費制度」があり、医療費の自己負担額には毎月の上限があります。これに加えて、貯蓄型の医療保険・がん保険・終身保険などをいくつも持っていると、保険料だけで月2〜3万円になってしまうことも。

保険の必要性は家族構成・健康状態・貯蓄状況で変わります。特に、貯蓄型保険の解約は損失が出るケースもあるので、解約前にFPなど中立的な立場の有資格者へ相談することをおすすめします。

5つの土台チェックリスト

自分の状態を確認するチェックリストです。

土台1:収支の把握

- 月の手取り収入をすぐに答えられる

- 月の支出合計が把握できている

- 毎月いくら貯められているか分かる

土台2:固定費の最適化

- 通信費は月4,000円以下に収まっている

- 1年以上使っていないサブスクはない

- 過剰な保険に加入していない

土台3:生活防衛資金

- 生活費の3ヶ月分以上を普通預金に確保している

- 防衛資金口座と生活費口座を分けている

土台4:高金利の借金

- カードローン・リボ払い・消費者金融の借入はない

- 借入があっても完済の目処が立っている

土台5:保険の整理

- 保険料は手取りの3〜5%以下に収まっている

- 加入中の保険の保障内容を説明できる

このうち、半分以上にチェックがつかない場合、土台がぐらついている状態です。投資を始める前に、足りないところから整えていきましょう。

土台を整えてから投資を始めるメリット

① 暴落時にも積立を止めずに済む

土台が整っていれば、株価が大きく下がっても日常生活が脅かされないので、淡々と積立を続けられます。むしろ「下がったときこそ買い場」と捉えやすくなります。

② 投資額を無理なく増やせる

固定費を削った分が投資に回せるので、無理して節約しなくても投資額が伸びていきます。

③ 精神的に安定する

「投資の損失で生活が崩れる」という不安がない状態は、長期投資を続ける上で大きな武器になります。

まとめ:投資は土台ありき

- 投資は「続けて初めて意味が出る」、続けるための土台が必要

- 整えるべき土台は5つ:収支把握・固定費最適化・生活防衛資金・高金利借金の整理・保険の整理

- カードローンやリボ払いがあるなら、投資より先に返済する

- 過剰な保険は投資資金を圧迫する

- 完璧な土台を目指さず、ある程度整ったら少額投資と並行が現実的

投資ブームに乗って先走らず、まず自分の土台をチェックする時間を取ってみてください。

土台があれば、暴落も急な出費も「想定内」として淡々と乗り越えられるようになります。

それこそが、長期投資で複利の恩恵を最大化する一番の近道です。

これで「家計シリーズ」全4本が完結です。土台が固まったら次は投資へステップアップ!

投資シリーズも更新していきますので是非ご覧ください。

次のステップはこちら

コメント