「NISAブームに乗って投資を始めたいけど、その前に何かやることあるんだっけ?」

こう感じている人にぜひ知ってほしいのが、生活防衛資金の存在です。

投資の世界でよく言われる言葉に「卵を1つのカゴに盛るな」があります。

これは銘柄を分散するという意味だけじゃなくて、「投資と生活費を一緒にするな」という意味も含んでいます。

生活費まで投資に回してしまうと、暴落のときに耐えられず、せっかくの長期投資が途中で崩壊してしまうんです。

この記事では、生活防衛資金の現実的な金額と、無理なく貯めるコツをまとめます。

生活防衛資金とは?投資資金との違い

生活防衛資金とは、急な収入減や予期せぬ出費に備えるために、すぐ引き出せる形で確保しておくお金のことです。

具体的にはこんな場面で使います。

・病気やケガで働けなくなった

・会社が倒産・リストラで失業した

・家族の介護で長期休職することになった

・引っ越し・転職で一時的に出費がかさんだ

投資資金との違いは、目的とリスク許容度です。

| 比較項目 | 生活防衛資金 | 投資資金 |

|---|---|---|

| 目的 | 緊急時の生活維持 | 資産を増やす |

| リスク | ほぼゼロを目指す | 受け入れる |

| 流動性 | すぐ引き出せる | 長期保有が前提 |

| 置き場所 | 普通預金・定期預金 | NISA・iDeCo・証券口座など |

生活防衛資金を投資商品で持っていると、暴落時に必要な金額を引き出せず、結果として投資の損失も拡大する、という二重苦になりかねません。

一般的な目安は「生活費の3〜6ヶ月分」

ファイナンシャルプランナーや家計の専門家がよく示す目安は、毎月の生活費の3〜6ヶ月分です。

3ヶ月分でOKな人

- 会社員(雇用が安定している)

- 独身・扶養家族なし

- 健康状態が良好

- 副業や転職活動の準備があり、収入の代替手段がある

6ヶ月分以上が安心な人

- 既婚・子どもがいる

- 自営業・フリーランス

- 持病があり医療費が読めない

- 住宅ローンなど大きな固定支出がある

なお、独立や転職を予定している場合は、転職活動期間(3〜6ヶ月)を見越した金額を別枠で確保しておくと安心です。

リアル金額シミュレーション

具体的な金額のイメージを持つために、3パターンで試算してみます。

パターン1:独身・実家暮らし

| 項目 | 月額 |

|---|---|

| 食費・日用品 | 5万円 |

| 通信費 | 5,000円 |

| 趣味・交際費 | 3万円 |

| その他 | 2万円 |

| 月の生活費 | 約11万円 |

| 防衛資金(3ヶ月) | 約33万円 |

| 防衛資金(6ヶ月) | 約66万円 |

パターン2:独身・一人暮らし(都市部)

| 項目 | 月額 |

|---|---|

| 家賃 | 9万円 |

| 食費・日用品 | 5万円 |

| 光熱・通信費 | 1.5万円 |

| 交際・趣味 | 3万円 |

| その他 | 2万円 |

| 月の生活費 | 約20.5万円 |

| 防衛資金(3ヶ月) | 約62万円 |

| 防衛資金(6ヶ月) | 約123万円 |

パターン3:既婚・子1人

| 項目 | 月額 |

|---|---|

| 住居費 | 12万円 |

| 食費・日用品 | 8万円 |

| 光熱・通信費 | 2.5万円 |

| 教育・保育 | 5万円 |

| その他 | 3万円 |

| 月の生活費 | 約30.5万円 |

| 防衛資金(3ヶ月) | 約92万円 |

| 防衛資金(6ヶ月) | 約183万円 |

これはあくまで一例。自分の家計簿から「最低限生活するのに必要な月額」を出してみると、より正確な目標額が見えてきます。

どこに置くのが正解か

生活防衛資金の置き場所は、「すぐ引き出せて」「元本割れしない」が条件です。

ここは迷わないために1つに絞りました。

オススメは ネット銀行の普通預金

おすすめはネット銀行一択です!

数あるネット銀行の中でも

・楽天銀行

・住信SBIネット銀行

の2つをおすすめします。

まずネット銀行のメリットとして

・アプリ管理が便利

・キャッシュカードが無くてもATM手続き可能

・ATM出金手数料無料になる優遇条件あり

ネットバンクは何かと便利です。また住信SBIネット銀行は「目的別口座」機能があります。

例えば『生活防衛資金用』『プレゼント用』のように口座を分けて管理することができる非常に便利な機能です。

スズキ

スズキスズキもメインは住信SBIネット銀行を使ってますがめっちゃ便利です。

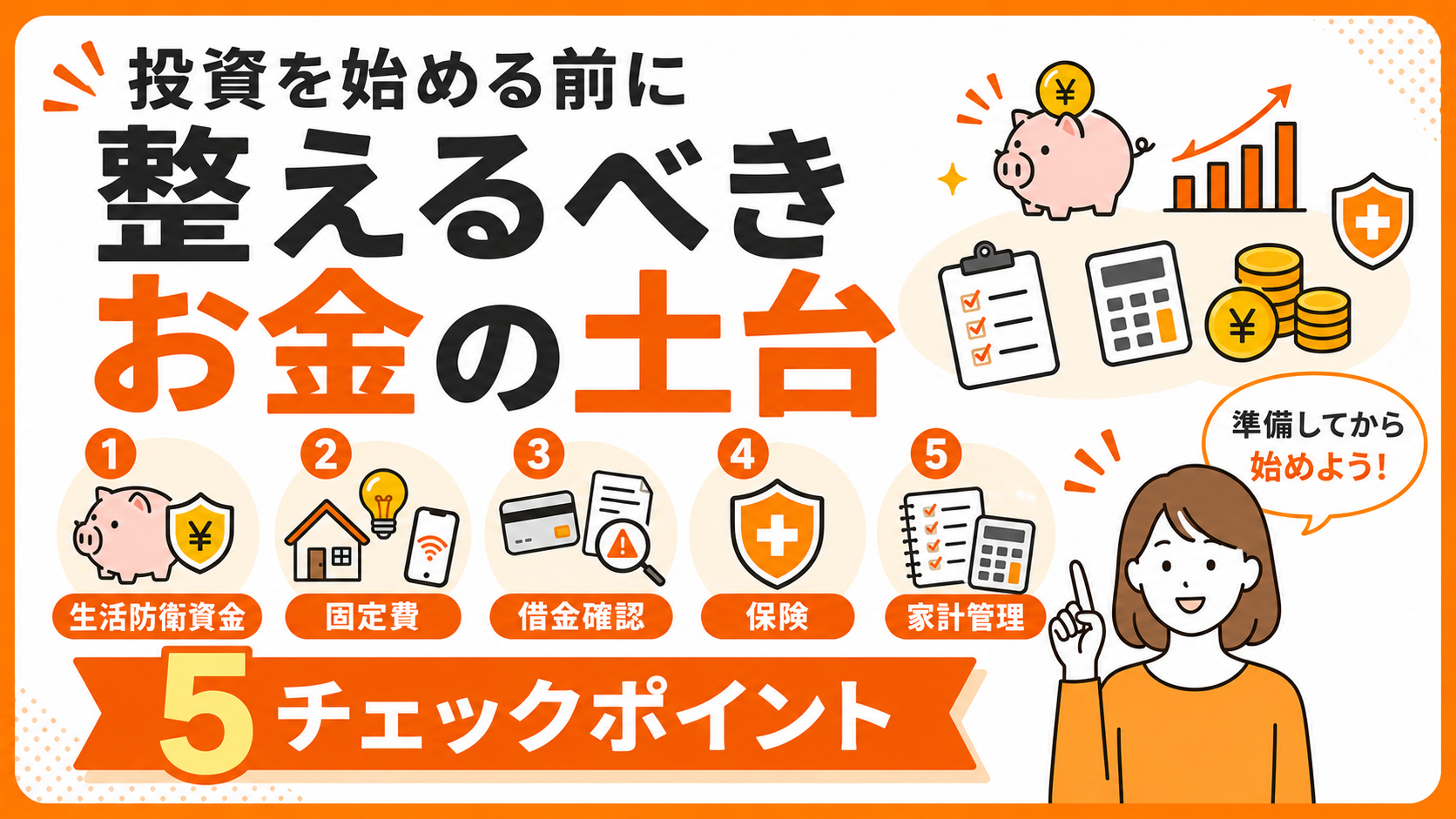

無理なく貯めるための4ステップ

ステップ1:目標金額を決める

3ヶ月分か6ヶ月分か、自分の状況に合わせて決めましょう。最初は3ヶ月分を目標にして、達成したら6ヶ月分に伸ばす、という段階的な進め方がおすすめです。

ステップ2:別口座を作る

生活費と同じ口座だと、いつのまにか使ってしまいます。ネット銀行で防衛資金専用の口座を1つ作りましょう。

ステップ3:給料日に自動振替

毎月、給料日に決まった金額を防衛資金口座へ自動で送金する設定をします。「残ったら貯める」ではなく「先に貯める」が鉄則です。例.毎月5万円自動送金する

ステップ4:達成したら手をつけない

目標額に達したら、もう積み立てを止めて、その分を投資に回しましょう。生活防衛資金は「増やすお金」ではなく「いざという時に減らないお金」です。

つまずきやすい3つのポイント

① 一気に貯めようとして挫折

月20万円ずつ貯めて半年で達成、なんて無理な計画は続きません。月3〜5万円のペースで、半年〜2年かけて作るくらいの感覚で進めましょう。

② 投資との混同

「定期預金より投資のほうが増えるから」と防衛資金を投資に回すと、本来の役割を果たせなくなります。役割の違いを明確に。

③ 達成後も延々と貯め続ける

防衛資金は多すぎても効率が悪くなります。目標額を超えたら、超えた分は投資や自己投資に回すのが合理的です。

まとめ:生活防衛資金は投資の前提条件

- 生活防衛資金は「急な収入減や出費」に備える緊急用資金

- 一般的な目安は生活費の3〜6ヶ月分

- 独身会社員なら3ヶ月分、既婚・子持ちなら6ヶ月分以上が安心

- 置き場所はネット銀行一択!

- 月3〜5万円のペースで自動振替するのが続けるコツ

生活防衛資金は、地味だけど投資の長期運用を支える土台です。土台があるからこそ、暴落時にも慌てずに投資を続けられる。逆に言えば、ここをスキップして投資を始めると、最初の暴落で心が折れてしまう可能性が高いんです。

次のステップに進むためにもしっかり固めていきましょう!

次のステップ記事はこちら

コメント