「家計を引き締めたい」と思ったとき、多くの人が最初に思いつくのって食費や水道光熱費の見直しじゃないですか?

でもこの見直しは試した割に効果が薄かったり、何より我慢の連続で続かない!

一方で、固定費は「一度の決断で、毎月効いてくる」のが最大の魅力。

月3,000円の通信費削減なら、年間で36,000円、5年で18万円のインパクトです。

しかも、決めたあとはほぼ何もしなくていい。これほど効率のいい節約はありません。

この記事では、今すぐ着手したい固定費6項目と、見直しの順番、よくある落とし穴をまとめます。

スズキ

スズキスズキも固定費の見直しで冗談抜きに景色が変わりました

なぜ固定費から見直すのが正解なのか

固定費の見直しが優先される理由はシンプルです。

固定費は「最初に手間をかければ、あとはほっといても効いてくる」性質です。生活レベルを下げずに支出を減らせるので、ストレスも少なくて済みます。

逆に言うと、変動費から先に削ろうとすると、ずっと我慢を続けなくてはいけなくなる。

これがダイエットでいう「リバウンド」につながりやすい構造です。

見直すべき固定費6項目

ここからは具体的に、見直しで効果が出やすい6つを紹介します。

① 通信費(スマホ・自宅Wi-Fi)

最大手キャリアからオンライン専用プランや格安SIMに切り替えるだけで、月3,000〜5,000円下がるケースが多いジャンルです。

特に、ahamo・povo・LINEMO・楽天モバイル・IIJmio・mineoなどは、データ通信20GBで月3,000円以下が当たり前です。

また日本通信SIMの合理的プランは20GBかつ通話オプション付きで月1,500円以下と驚きの安さです。(2026年5月時点)

通信品質に不安を抱える方も少なくないと思うので、このあたりはGoogleやYoutubeなどで検証をされている方も多くいますので参考にしてみて下さい。

自宅Wi-Fi(固定回線)に関しても見直せる余地があります。

例えばキャリアショップや家電量販店で契約した覚えのある方は

キャッシュバックのために最初だけ入ってほしいと言われたオプションを外し忘れていたりします。

それだけで毎月1万円以上払っている方も珍しくありません。

当時の契約書があれば手元に用意し、加入している自宅固定回線会社のお客様センターに電話で相談しましょう

最悪当時の見積りや契約書が無くても

お客様センターで「余分なオプションに入ってないか確認したいです」と伝えればOKです。

また、固定回線は少し手間は掛かりますが乗り換えで安くすることもできます。

② 保険(医療・生命保険)

「念のため」で何本も加入していると、気づかないうちに月1〜2万円払っていることがあります。

会社員には基本的に「健康保険」と「高額療養費制度」があります。

これだけで、医療費の自己負担額には毎月の上限があり、大病でも家計が即破綻する設計にはなっていません。

そのうえで本当に必要な保険だけに絞る、というのが見直しの基本姿勢です。

ただし、保険の必要性は家族構成・貯蓄・健康状態などで変わりますので注意です。

そして保険の相談はFPや保険相談員などへの相談は控えましょう(汗)

理由は新たな保険を提案される可能があるためです。

YouTubeなどで保険について詳しく解説している動画もいくつかあるので、そちらを参考に勉強しながら見直しすることをおすすめします。

③ サブスク(動画・音楽・アプリ)

動画配信・音楽配信・読書・新聞・アプリ課金など、サブスクは気づくと増えています。

まずは銀行アプリや家計簿管理アプリで加入中のサブスクを全て出してみましょう。

その中で本当に必要なものを選びます。

例えば動画視聴ができるサブスク(NetflixやU-NEXT)など、見たい時だけ加入すれば無駄な出費を抑えられます。

ここだけで月数千円削減できる可能性があります。

④ 住居費(家賃・住宅ローン)

家賃は更新タイミングで交渉できる場合があります。「他物件と比較して相場より高い」と感じたら、不動産会社や大家さんに減額交渉してみるのも一手です。

住宅ローンを組んでいる人は、金利の借り換えも検討対象。残高や残期間によって効果が変わるので、シミュレーターで試算してみてください。

⑤ 電気・ガス

電力・ガス自由化により、新電力やセット契約で安くなるプランが選べるようになりました。

ただし、燃料費調整額や原料費調整額の影響で、契約時の単価が必ずしもお得とは限りません。比較サイトで複数プランを並べて、自分の使用量に合うものを選ぶのが安全です。

個人的には新電力で脳のリソース使うなら、一般電気事業者にするという手もあります。

固定費の括りにはしたものの電気ガスの見直しは他の固定費に比べて効果が薄いので

ここで時間を使うのであれば、他の項目の削減に注力することをオススメします。

⑥ 自家用車関連(マイカーローン・自動車保険等)

車は本当に維持費が掛かるので、ここはしっかり見直ししてみましょう。

自動車関連の固定費は、家計の中でも見直し効果が大きい項目です。

特にマイカーローンと自動車保険は、一度契約するとそのまま放置しがちですが、条件を確認するだけでも支出を下げられる可能性があります。

マイカーローンは金利や返済期間、借り換えの可否をチェックし、自動車保険は補償内容・車両保険の有無・運転者条件・年齢条件を見直すことが大切です。

ただし、安さだけで選ぶと必要な補償が不足する場合もあります。

まずは今の契約内容を把握し、複数社を比較しながら「自分に必要な保障」と「無駄な支払い」を分けて考えましょう。

あとは極論、本当に車が必要なのか?と見つめ直すのもひとつです。

実際にスズキも車社会のど真ん中にいる人間でしたが、週に1度くらいしか使わない車に数万の維持費を掛けていたので車を手放しました。手放す前は不便さを感じると思い躊躇しましたが、カーシェアやレンタカーなど使えばちょっとしたお出かけは問題ないですし、歩くことが増えたので健康にも良かったと思ってます。

つまずきやすい3つの落とし穴

① 解約したあとの代替手段を考えていない

サブスクを解約したら、過去のデータが消えるサービスもあります。プレイリスト・視聴履歴・購入履歴などが必要なら、解約前にバックアップを取っておきましょう。

② ポイント還元目当てで結局増やしてしまう

「楽天経済圏」「PayPay経済圏」など、特定の経済圏に寄せると還元率は上がりますが、そのために不要なサービスに加入するのは本末転倒です。

「節約のため」が「囲い込みに乗る」になっていないか、定期的に見直してください。

③ 一気にやって燃え尽きる

土日に6項目を全部やろうとすると、確実に疲れます。1〜2週間に1項目のペースで、ゆるく進めるほうが結果的に続きます。

固定費見直しチェックリスト

手元に持って取り組めるチェックリストを置いておきます。

- スマホ料金は月4,000円以下になっているか

- 自宅Wi-Fiの契約は2年以上経過しているか

- 半年以上使っていないサブスクはないか

- 保険は加入後5年以上見直していないか

- 住居費は手取りの3割以下に収まっているか

このうち1つでも当てはまれば、見直しで月数千〜数万円の改善余地があるかもしれません。

まとめ:固定費は最強のレバレッジ

- 固定費は「一度の決断で毎月効く」最強の節約

- 通信費・保険・サブスク・住居費・電気ガス・車関連の6項目が候補

- 着手順は「効果大×手間少」のスマホとサブスクから

- ポイント目的の囲い込みに乗らない

- 1〜2週間に1項目のペースでゆるく進める

家計の見直しはダイエットと同じで、ストイックにやりすぎると続きません。固定費は「決めたら忘れていい」性質なので、ここで楽をして、変動費は楽しめる範囲で使う、というメリハリがつけやすくなります。

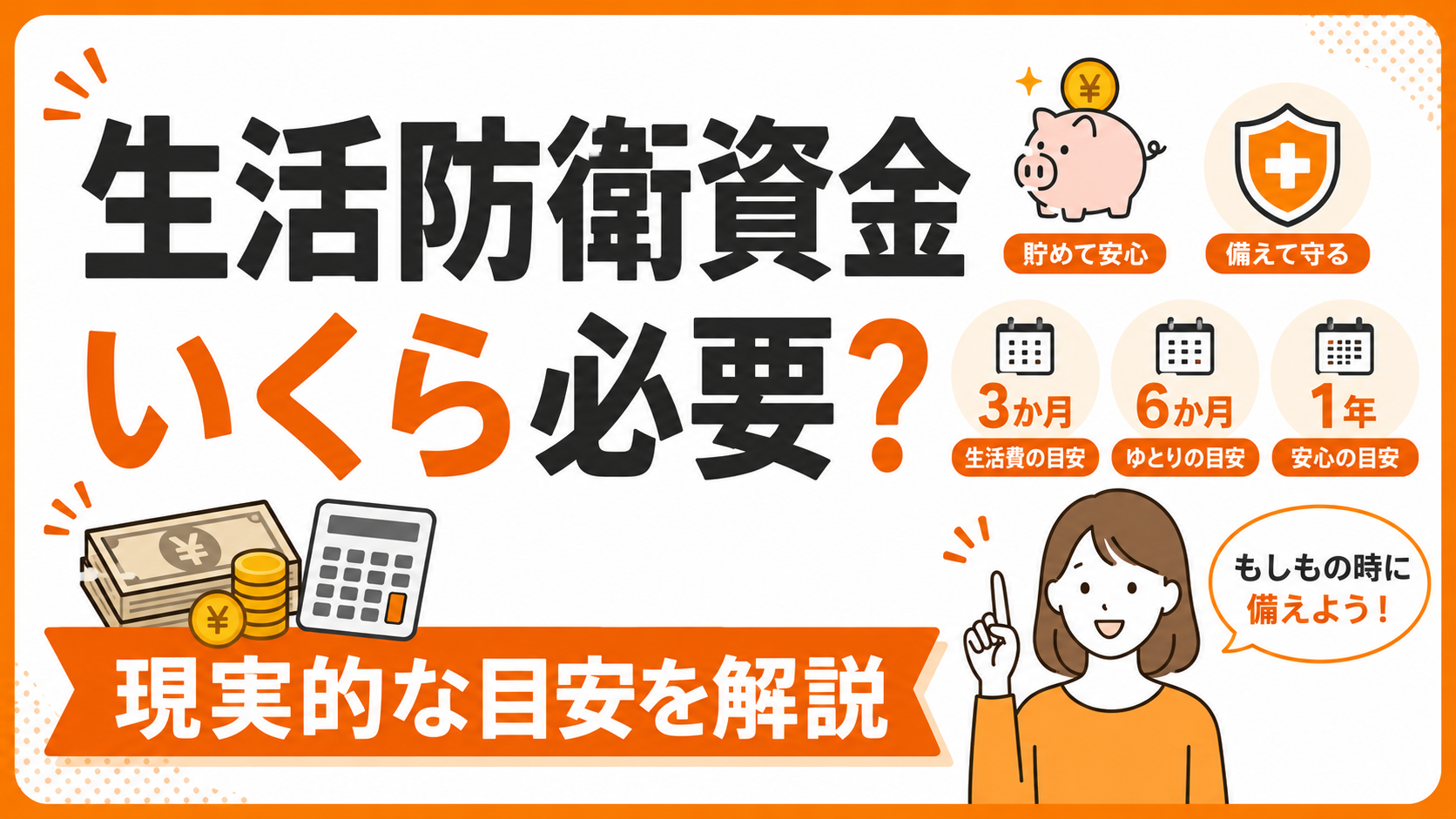

次の記事では、固定費を整えたあとに必ず手をつけたい「生活防衛資金」について解説します。

コメント